Language(English)

Language(English)

羽绒金网 > 国内快讯 > 新闻内容

2020-08-26 来源:绒毛行业资讯 浏览量:1621

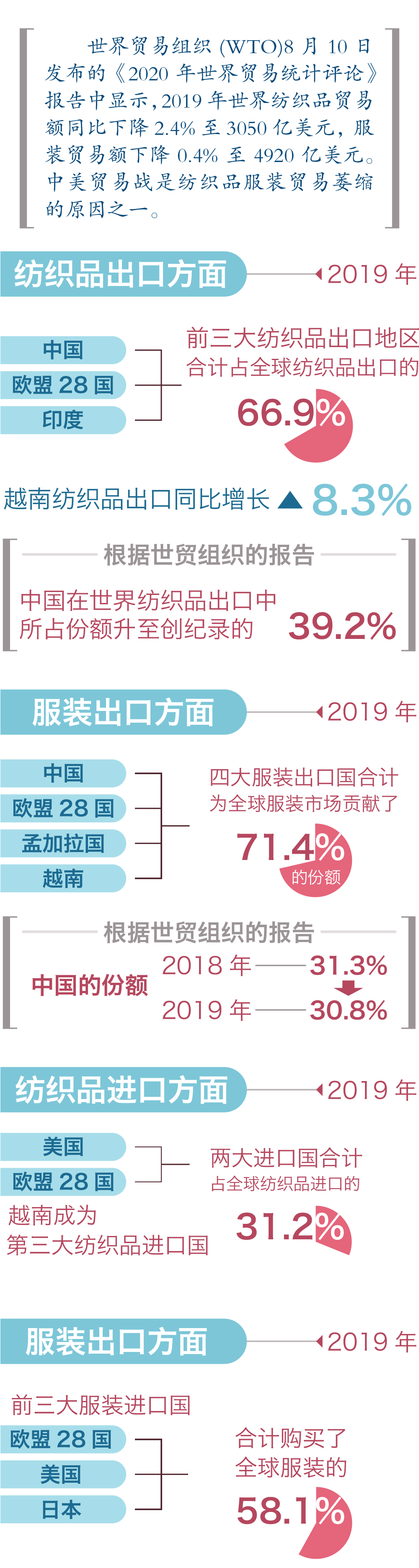

美国商务部下属的纺织和服装办公室(OTEXA)8月公布的最新数据显示,

今年上半年中国对美服装

出口193.66亿美元,下降29.5%,在美国服装市场的占比为27.3%;

同期越南对美服装

出口128.56亿美元,下降0.26%,占比17.94%;

孟加拉对美服装

出口53.23亿美元,下降8.03%,占比7.43%

中国仍是美国时装公司最大的产品供应国,但是与位居第二的越南之间的差距在逐渐缩小。

贸易战带来的高关税、新冠病毒、紧张的双边关系迫使美国时装公司减少与中国供应商的接触。

美国时尚行业协会第二季度的调查显示,29%的时装公司高管表示他们今年从越南的采购高于自中国的采购,去年这一比例为25%。

如果美中贸易紧张局势继续升级,美国时装公司很可能会进一步大幅削减在华采购,尽管这在经济上不是首选。

外国投资在帮助越南发展和扩大服装产能方面发挥了关键作用。根据越南规划和投资部的数据,过去30年,越南纺织和服装行业吸引的外国直接投资总计195亿美元,其中韩国是最大的来源国,其次是台湾、香港和中国大陆。

越南总理不久前宣布:越共将是人类史上第一个自动放弃权力的共产党,并承诺5年内施行民主大选。越南将建设一个承认普世价值的"美国式国家",司法独立,中央及各级党委不干涉司法审判工作,认同司法独立是普世原则,禁止政府官员兼职国会代表;最高法院可审理党政高级领导腐败案件;国会代表和政府官员必须申报个人财产。

6月25日欧盟宣布,经欧盟成员国批准,定于6月30日与越南签署一项全面贸易和投资协定。根据这项越欧自由贸易协定,欧盟和越南将取消99%的关税,并且大多数关税将在该协定生效后立即取消。此外,该协定将削减欧盟面临的非关税壁垒,同时还将向欧盟企业开放越南的服务和公共采购市场。

作为多个国际自由贸易协议成员,越南左右逢源,吃尽红利:加入CPTPP协定,开始收割加拿大市场订单;和欧盟签订EVFTA自贸协定,将在十年内消除双边贸易中99%的关税;此外,还有东盟经济共同体、一带一路、WTO……有人这样形容:在越南,总有一款“零关税”适合你。

今年6月8号,越南与欧盟签署了自由贸易协定(EVFTA)。协议生效后,欧盟将立即取消越南85.6%左右进口税,其中77%的纺织品关税都将被取消。虽然EVFTA也对越南带来纺织品服装出口存在原产地规则等限制,但对于越南仍然是“重大利好”。

外界认为此举将对中国纺织产业造成巨大冲击。

随着越南制造业的成熟,美国的服装公司当前采购策略,从之前的‘中国+多个国家’,升级到‘中国+越南+多个国家’。美国服装公司典型的采购方案是,30-50%来自中国,11-30%来自越南,剩下的则从其他国家采购。

不光是美国的服装公司,日本最大的服装连锁店优衣库,越南供货比约为40%。据越南工贸部透露,2019年前5个月,纺织品服装保持增长势头,出口金额达120.61亿美元,同比增长10.3%。值得注意的是,美国、欧盟、韩国、中国、东盟、《跨太平洋伙伴关系全面及进步协定》(CPTPP)缔约国等重点市场都实现大幅增长。

6月越南纺织品服装出口迎爆发式增长:环比增加约4成。

近年来,中国向其他国家出口的成衣越来越少,而出口的纺织材料越来越多。根据中国海关总署的数据,今年前7个月,纺织服装累计出口1564.8亿美元,增长5.6%(全国货物贸易出口下降4.1%),其中纺织品出口900.8亿美元,增长31.3%,服装出口664亿美元,下降16.6%。

作为亚洲许多服装出口国的纺织品供应国,中国正扮演着越来越重要的角色。以价值衡量,去年亚洲其它国家超过一半的纺织品进口来自中国,而10年前这一比例为37.2%。

上半年,美国从中国进口的服装单价降幅为16%,远高于所有服装进口价格3%的平均降幅。今年以来,中国供应商的报价比其它亚洲国家低30%左右。

在美国服装工业协会的调查中,约70%的受访者预计,到2022年将减少从中国的采购,低于去年的83%。一位高管表示:“我们公司很难从中国以外寻找货源。即便算上关税,我们也无法在其他地区获得合适的面料、价格和产量。其他地区目前还不具备接受我们订单的能力。因此,我们正在考虑所有削减成本的措施。”

全球数据分析公司(Global Data)预计,今年亚太地区服装和鞋类行业的销售损失954亿美元。全球纺织业销售额将减少3956亿美元,比去年下降19.5%,占整个零售业收入损失总额(1.3617万亿美元)的29.1%。

此外,据报道,随着新冠疫情防控相关限制措施解除,欧美国家已开始接洽服装订单事宜。

缅甸《七日》5月19日报道,据缅甸服装协会主席吴敏棱介绍,随着新冠疫情防控相关限制措施解除,欧盟国家已开始接洽服装订单事宜,预计6月能拿到订单。对于历经2个多月疫情的缅甸服装业而言将迎来一个极好的前景,对于60万服装工人也是个好消息。

受疫情影响,缅甸服装厂遭遇裁员、减薪、停产等困难。缅甸服装来料加工领域中欧盟市场占65%,即100件成衣中有65件是进入欧盟市场。近年来欧盟订单逐年增加,每年呈30%增长速度,2019/20财年前6个月出口额23亿美元,比上年同期增加2亿多美元。

订单复苏对于历经2个多月疫情的东南亚纺织服装业而言将迎来一个极好的前景,对于国内纺织服装外贸企业也是一个好消息。毕竟中国既是东南亚纺织服装产业的投资国、重要的原材料和中间产品的来源地,东南亚服装行业好转势必会加快对国内面料的采购。

据悉,近期不少纺织老板表示国外询价订单开始增多。“最近我们内销市场的订单在增多,很多都销往中大,但是国外的订单近期问价的也明显多起来,虽然还没有下单,至少在动起来了。”一家专做时装面料的纺织老板表示。无独有偶,另一家外贸公司的负责人表示目前订单正在逐渐恢复,他说道:“自从海外疫情爆发,我们已经足足有1个月没有订单了,现在好不容易开始有单子下来,恢复到去年是不可能的,估计今年起码有5成的销量降幅。”

这给国内急于复苏的外贸企业而言,无疑是一个利好。然而对于纺织老板而言,最难的是将年前的订单执行完成后,没有新订单循环,那么工人的收入将是一笔很大的开支。

以一家100台织机、50位工人的工厂每月的成本差不多要近40万(包括房租、水电、人工,不包含原材料)。对老板而言,在没有补充订单的情况下,依旧需要承受几十万甚至更多的成本,压力可见一斑。

同时真正的复苏或许还将等待一段时间,“今年做外贸的比内贸的难多了,厂里堆了一个半月的库存,还有些前期订单延迟发货到现在客户也没有说要货的库存也压着,这些就够考验我们资金了!”除了库存和资金压力让不少外贸老板压力山大,国外时不时发出企业破产、倒闭的动态也牵动着他们的心。

从5月中旬一份有关外贸订单的问卷调查中,近8成参与调研的老板表示外贸订单并未好转。“我们之前有8成大客户都是来自国外的,最近新单不多,往年这时候会集中对明年春夏订单打样,目前这些订单还没有下达。”另外一家服务日本服装商的面料供应商也表示近期订单很少,目前核心业务员都开始做起了副业。

无论如何,如今5月已经过半,纺织服装人期盼的外贸市场复苏气息并不明显,而往年6、7月是外贸市场的淡季,不少欧美国家有放暑假的习惯,那么销售周期再次被压缩,难怪有纺织老板表示:今年上半年外贸好转压力很大,关键看9月能否复苏了!

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

主办:吴川市粤西羽绒信息服务有限公司

主办:吴川市粤西羽绒信息服务有限公司

扫一扫 关注

羽绒金网官微

网站概况

| 资质荣誉

| 发展历程

| 服务项目

| 联系金网

| 帮助信息

客户服务热线:0759-5903035 丨 E-mail:1831045446@qq.com 丨

传真:0759-5903035 丨 QQ:1831045446

地址:广东省吴川市塘尾街道羽绒城 |

主办:吴川市粤西羽绒信息服务有限公司 |

协办:吴川市羽绒行业协会 |

协办:贵港市羽绒行业协会

Copyright © 羽绒金网 - 羽绒价格_羽绒供应

备案号:粤ICP备15008731号

![]() 粤公网安备 44088302000009号

粤公网安备 44088302000009号

您是本站第 6560647 位访客

羽绒金网默默耕耘 17 年,累计注册 1341 家羽绒企业

扫一扫

关注羽绒金网