Language(English)

Language(English)

羽绒金网 > 国内快讯 > 新闻内容

2024-02-24 来源:金绒 浏览量:693

行情小结

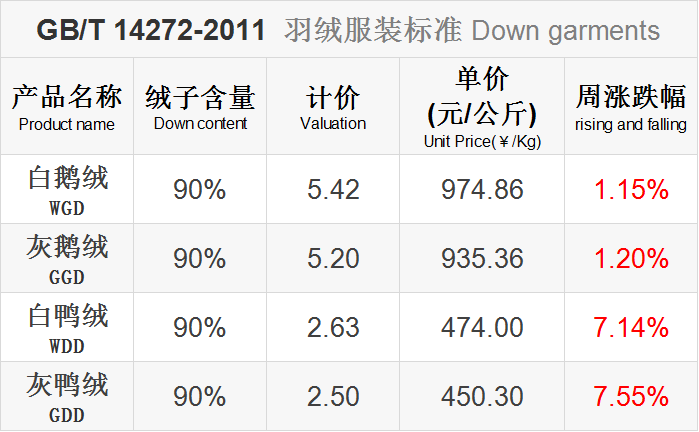

2024年第8周(2.19-2.25)行情总体上涨,鸭绒大幅上涨。

当前原料毛交易已经启动,但原料毛供应短期不足,因此价格较为坚挺。

龙年伊始,寒潮带来的降温让保暖服饰继续热销。

全球制造业终于显示出复苏迹象。

本周利好消息

对于羽绒服代工大厂 Quang Viet(广越)和 KWONG LUNG(光隆)来说,每年首季传统上都是营运淡季,不过今年欧美气候寒冷,加上红海航行变数,许多品牌客户忧虑船期不确定性增加,都有提前下单的动作。

广越的主要客户 Nike 和 Adidas 去年因库存调整,造成业绩基期偏低,所以今年在客户库存水位降低、提前拉货的情况下,广越认为,上半年表现有机会好转。

广越1月单月合并营收8.65亿元,较去年同期减少约10.51%。

光隆指出,北半球去年至今,寒冬甚于以往,消费者对于保暖服饰的需求强劲,品牌厂今年以来下单动能确比去年同期强。

光隆前五大成衣客户为 Mont-bell 、Burton、5.11、Columbia 与 VOLCOM,仅 Columbia 订单持平,另外四大客户均将双位数年增,尤其最大客户 Mont-bell 预估成长两成,另新增六家客户,其中一家为欧洲大型运动连锁通路商,下半年起放量。

目前光隆全年接单已达五成,主要出货集中在第二季与第三季的传统旺季。

来源 |

中时新闻网

当地时间2月8日,美国全国海洋大气管理局(NOAA)气候预测中心报告称,厄尔尼诺现象将在2024年春季过渡到 ENSO 中性,然后2024年夏季可能出现拉尼娜现象。

气候模型反馈,厄尔尼诺有79%的几率在4-6月达到 ENSO 中性,并预计在6-8月期间,有55%的机会转化为拉尼娜。

追溯到1950年,有一半以上的厄尔尼诺现象是不久之后就立即向拉尼娜现象过渡(经过一段时间的中性)。

从时间节点上来看,拉尼娜恰好又是在秋冬季的节点出现,所以主要的影响时段还是在2024年的后半年。

来源 |

金绒采编自NOAA、ENSO博客

三、四月份是纺织行业传统旺季,虽说“金三银四”现在的热度不及往年,且有很多订单平铺到了全年,但依然有很多单子集中在这时期下达,染厂也往往会在这两个月爆仓。

据调研,目前超50%的纺织企业在新春开市就接下了订单,实现“开门红”。

1月因为红海危机,大量外商提前下单,不少纺织企业接到订单,带动了一波久违的年前备货潮。

想要接受这波热度,今年春节后纺企的复工速度或许会超过前几年。

来源 |

绸都网、布工厂

“家人们,锁定咱们的羽绒服、羽绒被,就锁定了温暖!

电商项目负责人张素素表示,今冬几轮降温,每一轮都让直播间的销售增加至少两成,“尤其是羽绒被、羽绒靠垫等家纺产品,非常受网上消费者欢迎,降雪前后网上销量翻倍。

张素素说:

今冬即将迎来尾声,台前县对于羽绒产业的规划却悠长坚定。

来源 |

大河网-河南日报

2月17日至27日,第十四届全国冬季运动会(以下简称“十四冬”)在内蒙古自治区举行。

本届冬运会是历届全国冬运会中规模最大、项目最多、标准最高的一届,共有来自31个省区市、新疆生产建设兵团、港澳地区的35支代表团3000余名运动员参加竞技体育和群体项目的比赛,将是真正意义上的“全国冬运会”。

除此之外,“十四冬”也主动走进大众。

一家旅行社的负责人表示,借助“十四冬”契机,往年属于淡季的旅游业,春节刚过没几天就有南方的旅行团来到呼伦贝尔,领略这里不一样的冰雪盛宴。

来源 |

中国新闻网、央广网

本周利空消息

2023年,受外需收缩、内需增长乏力、成本上涨等因素影响,我国服装行业生产规模有所下降,工业增加值持续负增长。

根据国家统计局数据,2023年1-12月,服装行业规模以上企业梭织服装产量为65.56亿件,同比下降15.01%,降幅比2022年同期加深9.86个百分点。

2023年,受国际市场需求收缩、“去中国化”趋势加剧等因素影响,我国服装出口延续了去年四季度增速放缓的态势,出口下行压力加大,出口规模明显下降。

2024年,从国际来看,虽然出口压力短期内不会缓解,但是在发达国家补库存需求回升、加速拓展新兴市场、跨境电商等新模式快速发展的推动下,预计我国服装出口态势将趋于稳健;

来源 |

中国服装协会

消息面情况

本周消息面,利好多于利空。

春节(2/5-2/18)期间,不少企业选择停孵数天,因此鸭苗的整体出苗量不大,但年后出苗进入快速增加态势,目前预估每天出苗量在1000万羽以上。

随着强冷空气持续在北半球肆虐,欧美终端品牌需求强劲,填充用羽绒出口形势良好。

俄乌冲突自2022年2月24日爆发,已持续整整两年,现在仍看不到平息的迹象。

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

主办:吴川市粤西羽绒信息服务有限公司

主办:吴川市粤西羽绒信息服务有限公司

扫一扫 关注

羽绒金网官微

网站概况

| 资质荣誉

| 发展历程

| 服务项目

| 联系金网

| 帮助信息

客户服务热线:0759-5903035 丨 E-mail:1831045446@qq.com 丨

传真:0759-5903035 丨 QQ:1831045446

地址:广东省吴川市塘尾街道羽绒城 |

主办:吴川市粤西羽绒信息服务有限公司 |

协办:吴川市羽绒行业协会 |

协办:贵港市羽绒行业协会

Copyright © 羽绒金网 - 羽绒价格_羽绒供应

备案号:粤ICP备15008731号

![]() 粤公网安备 44088302000009号

粤公网安备 44088302000009号

您是本站第 6316904 位访客

羽绒金网默默耕耘 17 年,累计注册 1336 家羽绒企业

扫一扫

关注羽绒金网