Language(English)

Language(English)

羽绒金网 > 国内快讯 > 新闻内容

2020-01-15 来源:国家统计局,商务委,观研天下(LSM)整理 浏览量:4643

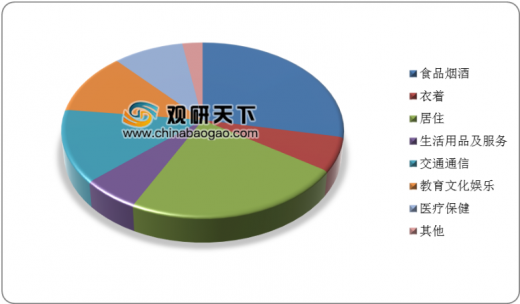

服装用品是居民日常生活中必不可少的物品,既是易消费品,也是刚需品,同时服装消费占据了我国居民人均消费较大的份额。据国家统计局数据显示,2019年前三季度,我国居民人均消费支出15464元,其中人均衣着消费支出962元,占人均消费支出的比重为6.2%,增长3.8%。

2019年前三季度居民人均消费支出结构占比

数据来源:国家统计局

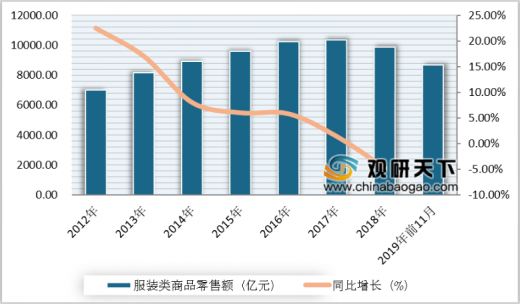

从我国服装类商品零售额来看,据国家统计局数据,自2010年以来,我国服装类商品零售额便呈逐年增长态势,2017年达到峰值,零售额达10365.4亿元,同比增长1.4%。2018年开始下降,同比下降4.8%。2019年1-11月,我国服装类商品零售额累计达到8684.2亿元,累计增长2.9%,其零售额开始回暖增长。

数据来源:国家统计局

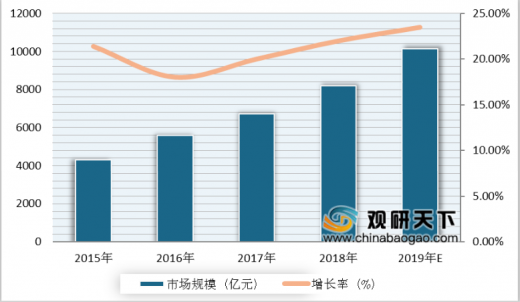

随着我国服装行业以及电商行业的不断向前发展,我国服装电商行业也随之向前发展,据数据显示。2015年我国服装电商市场规模为4306.4亿元,2018年市场规模增长到8205.4亿元,增长速度由2015年的21.4%增至2018年的22%。初步预测2019年我国服装电商市场规模将达到10133.7亿元。

观研天下发布《2019年中国服装电商市场分析报告-市场行情监测与发展战略规划》显示, 2019年一季度阿里巴巴活跃用户增长2500万至6.5亿,从2019财年来看,阿里活跃买家数量较上年增加1.02亿,80%的年度活跃消费者增长来自下沉市场。2019年一季度拼多多活跃买家数量增长2500万至4.4亿,平台对低线城市用户进行网上购物和销售商品实现了成功引流,从长期发展角度,我们预计拼多多在中国电商市场用户渗透空间有望达到6.3亿,仍有稳定增长空间。

阿里、拼多多用户规模持续提升

数据来源:商务委

19Q1阿里京东GMV增速有所分化

数据来源:商务委

淘宝网数据显示,从单件均价来看,6月份线上阿里体系的服装品类延续提升势头,男装、童装件均价分别增长19.9%、10.4%,线上消费的升级趋势仍在推进。销量来看,6月线上阿里体系的服装消费受618推动,增速有所回升,但男、女、童装同比仍然下滑。总体来看,受618旺季推动,阿里系电商平台服装品类成交金额整体增速环比小幅回暖。

服装品类线上月度销售情况

品类 | 月份 | 成交金额(亿元) | 成交金额-YoY | 销量(亿件) | 销量-YoY | 件均价(元) | 件均价-YoY |

男装 | 3月 | 111 | 24.40% | 0.91 | 3.40% | 121 | 20.30% |

4月 | 112 | 14.00% | 1.09 | -2.10% | 104 | 16.40% | |

5月 | 110 | 2.40% | 1.07 | -19.60% | 103 | 27.30% | |

6月 | 109 | 4.60% | 1.02 | -12.80% | 106 | 19.90% | |

女装 | 3月 | 240 | 11.10% | 2.18 | 3.10% | 110 | 7.70% |

4月 | 206 | -11.10% | 2.15 | -15.10% | 96 | 4.70% | |

5月 | 205 | -19.80% | 2.24 | -25.60% | 92 | 7.80% | |

6月 | 228 | -21.80% | 2.24 | -17.90% | 102 | -4.80% | |

童装 | 3月 | 45 | 5.10% | 0.92 | -1.40% | 49 | 6.50% |

4月 | 49 | -1.10% | 1.16 | -6.50% | 43 | 5.80% | |

5月 | 55 | -14.50% | 1.35 | -22.50% | 40 | 10.30% | |

6月 | 43 | 5.80% | 1.08 | -4.20% | 40 | 10.40% | |

家纺 | 3月 | 20 | 11.70% | 0.2 | 0.00% | 102 | 11.60% |

4月 | 23 | 3.40% | 0.25 | -2.80% | 93 | 6.30% | |

5月 | 27 | -7.50% | 0.3 | -8.00% | 88 | 0.60% | |

6月 | 30 | 8.50% | 0.31 | 1.40% | 97 | 7.10% | |

内衣 | 3月 | 51 | 8.50% | 1.02 | -3.10% | 49 | 12.00% |

4月 | 47 | 5.90% | 1.01 | -8.40% | 46 | 15.60% | |

5月 | 48 | -4.70% | 1.04 | -14.60% | 46 | 11.60% | |

6月 | 53 | 3.70% | 1.06 | -7.00% | 50 | 11.50% | |

箱包 | 3月 | 25 | 1.50% | 0.22 | -9.90% | 111 | 12.60% |

4月 | 21 | -12.40% | 0.2 | -26.10% | 105 | 18.50% | |

5月 | 22 | -17.70% | 0.22 | -26.00% | 100 | 11.20% | |

6月 | 28 | -16.90% | 0.25 | -24.20% | 110 | 9.70% |

信息来源:观研天下整理

男装品类方面,2019年5月份线上阿里体系的行业成交金额增速整体放缓至2.4%,其中销售量大幅下滑19.6%,件均价提升27.3%。品牌方面,龙头品牌表现良好,C10达到17.9%,集中度进一步提升,南极人、花花公子等品牌继续占据头部市占率。

男装阿里平台5-6月头部品牌销售情况

品牌-6月 | 成交金额(亿元)-6月 | 品牌-5月 | 成交金额(亿元)-5月 |

plover | 4 | plover | 3 |

南极人 | 2.2 | playboy/花花公子 | 2.4 |

jerviemix/杰维麦 | 2.2 | jerviemix/杰维麦 | 2.2 |

playboy/花花公子 | 2.1 | rojarden/路杰顿 | 2.1 |

uniqlo/优衣库 | 2.1 | 南极人 | 2 |

booxcock/报喜公鸡 | 2 | 主兹 | 1.7 |

ibelee | 1.5 | booxcock/报喜公鸡 | 1.7 |

semir/森马 | 1.3 | 褚派 | 1.6 |

playboyvipcollection | 1.3 | playboyvipcollection | 1.5 |

rojarden/路杰顿 | 1.1 | uniqlo/优衣库 | 1.4 |

信息来源:观研天下整理

女装品类方面,淘宝网数据显示,2019年6月份线上阿里体系的行业成交金额增速整体下滑21.8%,其中销售量大幅下滑17.9%,件均价下降-4.8%。品牌方面,C10达到6.3%,品类属性影响集中度偏低,但较5月份环比提升了2.3pct,头部品牌优势有所扩大。

女装阿里平台5-6月头部品牌销售情况

品牌-6月 | 成交金额(亿元)-6月 | 品牌-5月 | 成交金额(亿元)-5月 |

uniqlo/优衣库 | 2.1 | uniqlo/优衣库 | 1.3 |

only | 2.2 | 派睿斯 | 1.2 |

veromoda | 2 | veromoda | 1 |

ur | 1.8 | only | 1 |

派睿斯 | 1.4 | ur | 0.8 |

zara | 1.4 | hstyle/韩都衣舍 | 0.8 |

hstyle/韩都衣舍 | 1.1 | peacebird/太平鸟 | 0.6 |

mo&co./摩安珂 | 0.9 | 三彩 | 0.5 |

音儿 | 0.8 | mg小象 | 0.5 |

ochirly/欧时力 | 0.8 | semir/森马 | 0.5 |

信息来源:观研天下整理

童装品类方面,淘宝网数据显示,2019年6月份线上阿里体系的行业成交金额增速整体上升5.8%,其中销售量大幅下滑4.2%,件均价提升10.4%。品牌方面,6月份行业阿里体系C10达到12.7%,较5月份环比上升了3.3pct,整体有所波动。

童装阿里平台5-6月头部品牌销售情况

品牌-6月 | 成交金额(亿元)-6月 | 品牌-5月 | 成交金额(亿元)-5月 |

巴拉巴拉 | 2 | 巴拉巴拉 | 1.9 |

南极人 | 0.6 | 南极人 | 0.8 |

dave&bella | 0.4 | bejirog/北极绒 | 0.4 |

uniqlo/优衣库 | 0.4 | dave&bella | 0.3 |

zara | 0.4 | 辰辰妈 | 0.3 |

gap | 0.4 | anta/安踏 | 0.3 |

anta/安踏 | 0.4 | annil/安奈儿 | 0.3 |

辰辰妈 | 0.3 | hellokitty/凯蒂猫 | 0.3 |

bejirog/北极绒 | 0.3 | deesha/笛莎 | 0.3 |

minibalabala | 0.3 | uniqlo/优衣库 | 0.3 |

信息来源:观研天下整理

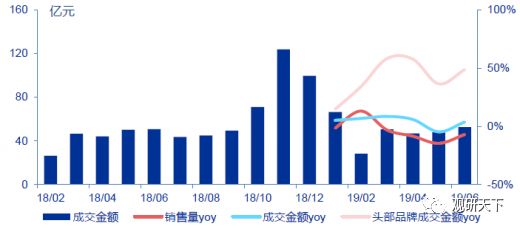

内衣品类方面,淘宝网数据显示,2019年6月份线上阿里体系的行业成交金额增速整体上升3.7%,其中销售量大幅下滑7%,件均价提升11.5%。品牌方面,我们重点推荐的南极电商旗下的南极人品牌增速持续领跑行业,市占率同比提升显著,品类龙头地位稳固。

内衣品类线上阿里体系交易额变化情况

数据来源:中国服装协会, 商务委

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

主办:吴川市粤西羽绒信息服务有限公司

主办:吴川市粤西羽绒信息服务有限公司

扫一扫 关注

羽绒金网官微

网站概况

| 资质荣誉

| 发展历程

| 服务项目

| 联系金网

| 帮助信息

客户服务热线:0759-5903035 丨 E-mail:1831045446@qq.com 丨

传真:0759-5903035 丨 QQ:1831045446

地址:广东省吴川市塘尾街道羽绒城 |

主办:吴川市粤西羽绒信息服务有限公司 |

协办:吴川市羽绒行业协会 |

协办:贵港市羽绒行业协会

Copyright © 羽绒金网 - 羽绒价格_羽绒供应

备案号:粤ICP备15008731号

![]() 粤公网安备 44088302000009号

粤公网安备 44088302000009号

您是本站第 6189897 位访客

羽绒金网默默耕耘 17 年,累计注册 1329 家羽绒企业

扫一扫

关注羽绒金网