Language(English)

Language(English)

羽绒金网 > 国内快讯 > 新闻内容

2022-04-16 来源:招商证券 刘丽,赵中平 浏览量:812

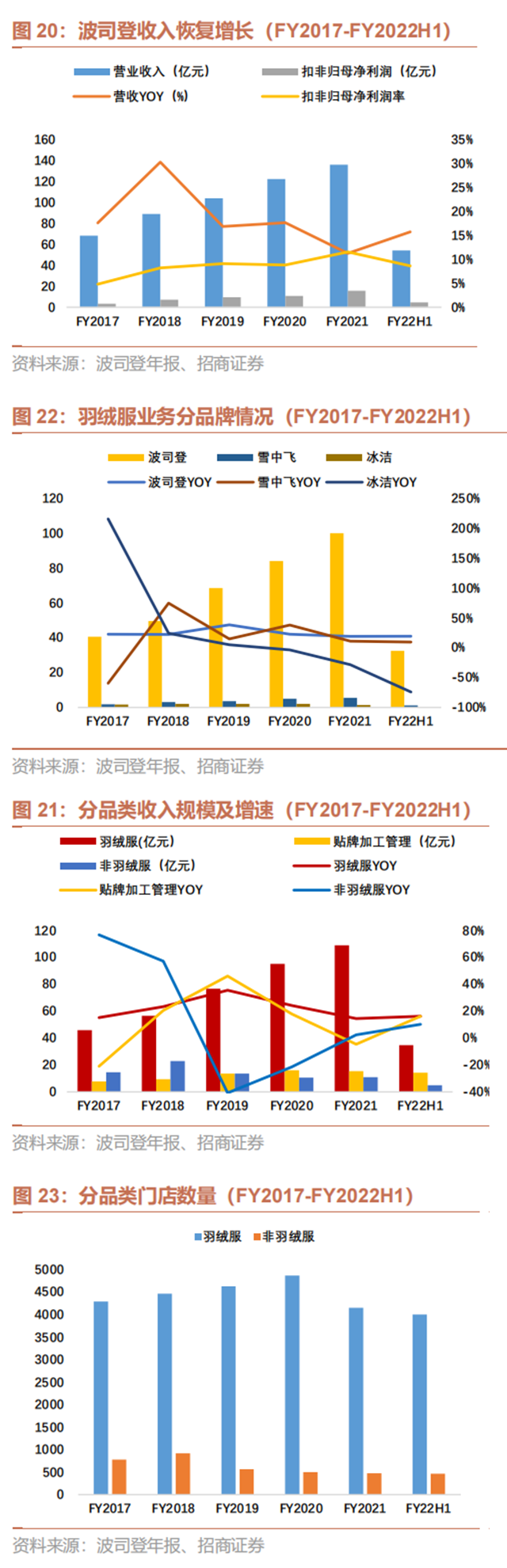

招商证券发研报称,波司登(03998)作为国内中高端羽绒服龙头企业,2021年收入/归母净利润规模分别为135.2亿/17.1亿,近五年复合增速为18.8%。

波司登在2017财年后,进行了大刀阔斧的改革:

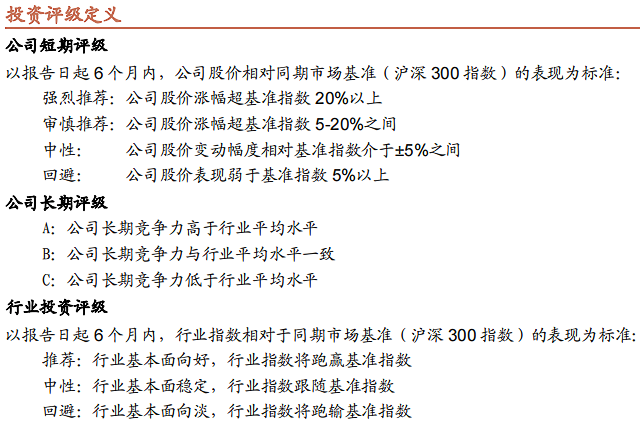

自2017年之后,公司非羽绒服仅保留女装及校服业务,男装及童装逐步出清。

而2017至2021财年,公司收入、扣非归母净利润增幅分别为100%、378%,总市值从2017年初至今累计增幅达400%+。

波司登品牌均价从2017年的1000元提升至2020年的1600元,预计2023年-2024年产品均价可达2000元+。

根据中国服装协会统计,2021年国内羽绒服市场规模为1562亿元,快于国内服装市场增速。

从竞争格局看,大众羽绒服市场为休闲品牌占据,如优衣库、海澜之家、安踏、太平鸟等,定价在1500元以下;

预计公司收入规模,2022-2024财年分别为155亿元、181亿元、211亿元,同比增速分别为14%、17%、16%。

目前市值对应22财年15倍PE/23财年13倍PE估值,估值较低,首次覆盖给予“强烈推荐-A”评级。

风险提示:

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

热门排行

中国三大羽绒生产基地之—广东吴川

全球最奢侈羽绒服排行

一件羽绒服需要多少只鸭子的羽绒?

2017羽绒原料价格一路上涨,究竟为何?

你的羽绒服为什么钻绒?涨知识了

羽绒被的价格一般是多少 通过成本看羽绒被价格

飞丝是什么?能代替羽绒?别被骗了,三种方法让你告别假羽绒服!

中国羽绒服四大品牌调查:到底谁才是最强王者?

《羽绒羽毛》、《羽绒羽毛检验方法》新版标准发布,2017年7月1日实施

羽绒金网:羽毛、羽绒、毛绒计价

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

推荐阅读

“吴川力量”助中国羽绒接轨世界

中国三大羽绒生产基地之—广东吴川

中羽协第二期新国标培训班 在“羽绒之乡”广东吴川成功举办

羽绒之乡:贵港桥圩镇将打造旅游休闲特色小镇

广西贵港桥圩镇:打造中国羽绒休闲旅游特色小镇

羽绒金网:羽毛、羽绒、毛绒计价

羽绒别急着收 中央气象台发布寒潮蓝色预警 部分地区降温超12℃

上海消保委检测 千元鹅绒被用鸭毛绒填充

冻哭丨降温10℃!鸡年首个寒潮预警来袭,你准备好了吗?

传统羽绒产业如何实现转型升级?四川玉泉镇产业集群发展

主办:吴川市粤西羽绒信息服务有限公司

主办:吴川市粤西羽绒信息服务有限公司

扫一扫 关注

羽绒金网官微

网站概况

| 资质荣誉

| 发展历程

| 服务项目

| 联系金网

| 帮助信息

客户服务热线:0759-5903035 丨 E-mail:1831045446@qq.com 丨

传真:0759-5903035 丨 QQ:1831045446

地址:广东省吴川市塘尾街道羽绒城 |

主办:吴川市粤西羽绒信息服务有限公司 |

协办:吴川市羽绒行业协会 |

协办:贵港市羽绒行业协会

Copyright © 羽绒金网 - 羽绒价格_羽绒供应

备案号:粤ICP备15008731号

![]() 粤公网安备 44088302000009号

粤公网安备 44088302000009号

您是本站第 6527544 位访客

羽绒金网默默耕耘 17 年,累计注册 1341 家羽绒企业

扫一扫

关注羽绒金网